Укрепление гривны, которое произошло в последние дни, стало следствием сначала валютных интервенций НБУ, продажи валюты одним госбанком, а также покупки нерезидентами ОВГЗ. Первые два фактора ситуативные и лишь позволили сбить спекулятивные ожидания роста курса выше 30, а вот третий фактор вызывает интерес.

Об этом на своей странице в Facebook написал управляющий партнер компании Capital Times Эрик Найман, передает «Слово и Дело».

«Иностранные инвесторы купили 1 февраля гривневых ОВГЗ с доходностью порядка 16,5% годовых почти на 91 миллион долларов, накануне продав их за гривну. Это очень большая сумма для украинского валютного рынка и она смогла столкнуть доллар ниже 28 гривен», – пояснил аналитик.

По его словам, иностранные инвесторы считают, что после повышения учетной ставки НБУ и последующего роста доходности ОВГЗ гривна стала инвестиционно, спекулятивно привлекательной и настала пора купить высокодоходных гривневых облигаций.

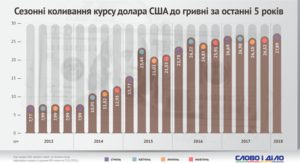

Гривну лихорадит: сезонные колебания курса за последние 5 летКурс доллара в Украине превысил отметку в 28 гривен. Премьер Гройсман назвал это сезонным явлением. Слово и Дело проанализировало сезонные колебания украинской валюты за 5 лет.

Гривну лихорадит: сезонные колебания курса за последние 5 летКурс доллара в Украине превысил отметку в 28 гривен. Премьер Гройсман назвал это сезонным явлением. Слово и Дело проанализировало сезонные колебания украинской валюты за 5 лет.

Если, например, гривна будет стабильной до августа, то есть полгода, то инвесторы заработают за это время порядка 8% или 16% годовых. Для доллара это очень интересная доходность, отметил финансист.

«При этом спекулянтам на такой короткий срок не важны макроэкономические факторы вроде буксующих реформ, сложностей с МВФ, нарастающих внешних долгов к выплатам в 2019 году. В этот же список можно отнести и фактор приближающихся президентских выборов, угрозу погашения 3 миллиардов «российского долга» и 2 миллиардов долга «Газпрому. А там, возможно, к осени решатся проблемы и с МВФ, и с долгами, и выборы окажутся не страшными», – добавил специалист.

По его мнению, в противном случае, если вышеназванные проблемы не решатся, то в августе мы увидим обратное действие нерезидентов – продажи украинских ОВГЗ и гривны.

Конечно же, есть еще один негативный фактор для такой схемы, подчеркнул аналитик. Он уточнил, что речь идет о методичном повышении доходности американских гособлигаций и ожидании повышения учетной ставки ФРС (Федеральной резервной системы), а также ужесточении монетарной политики ЕЦБ.

«Но там счет идет на десятые процента, а Украина обещает 16% годовых в долларе за полгода. Так что спрос нерезидентов, возможно, продолжится. А также приближается к завершению зимний отопительный сезон, уменьшающий потребность в валюте. И зерновыми могут продать часть валютных активов для старта посевной», – обратил внимание эксперт.

Подытоживая, он выразил опасения, что повышение учетной ставки НБУ скажется на торможении макроэкономического роста.

«Однако это повышение спровоцировало появление спекулятивного спроса иностранных инвесторов на украинские гособлигации и помогло развернуть девальвационные настроения. Поэтому до августа курс гривны наверняка будет стабильным и летом имеет все шансы даже быть лучше, чем сейчас. Ну а что начнется осенью – это совсем другая история», – резюмировал Эрик Найман.

Ранее Владимир Гройсман заявил, что падение гривны, которое произошло в январе, вызвано уменьшением экспорта и продолжением выплат за границу.

Обзор динамики курса валют в стране за последние 12 месяцев – в материале по ссылке.

ПОДПИСЫВАЙТЕСЬ НА НАШ YOUTUBE КАНАЛ

и смотрите первыми новые видео от «Слово и дело»