Обещание политика

- Народный депутат Украины

- Член депутатской фракции "Слуга народа"

- Первый заместитель председателя Комитета по вопросам интеграции Украины с Европейским Союзом

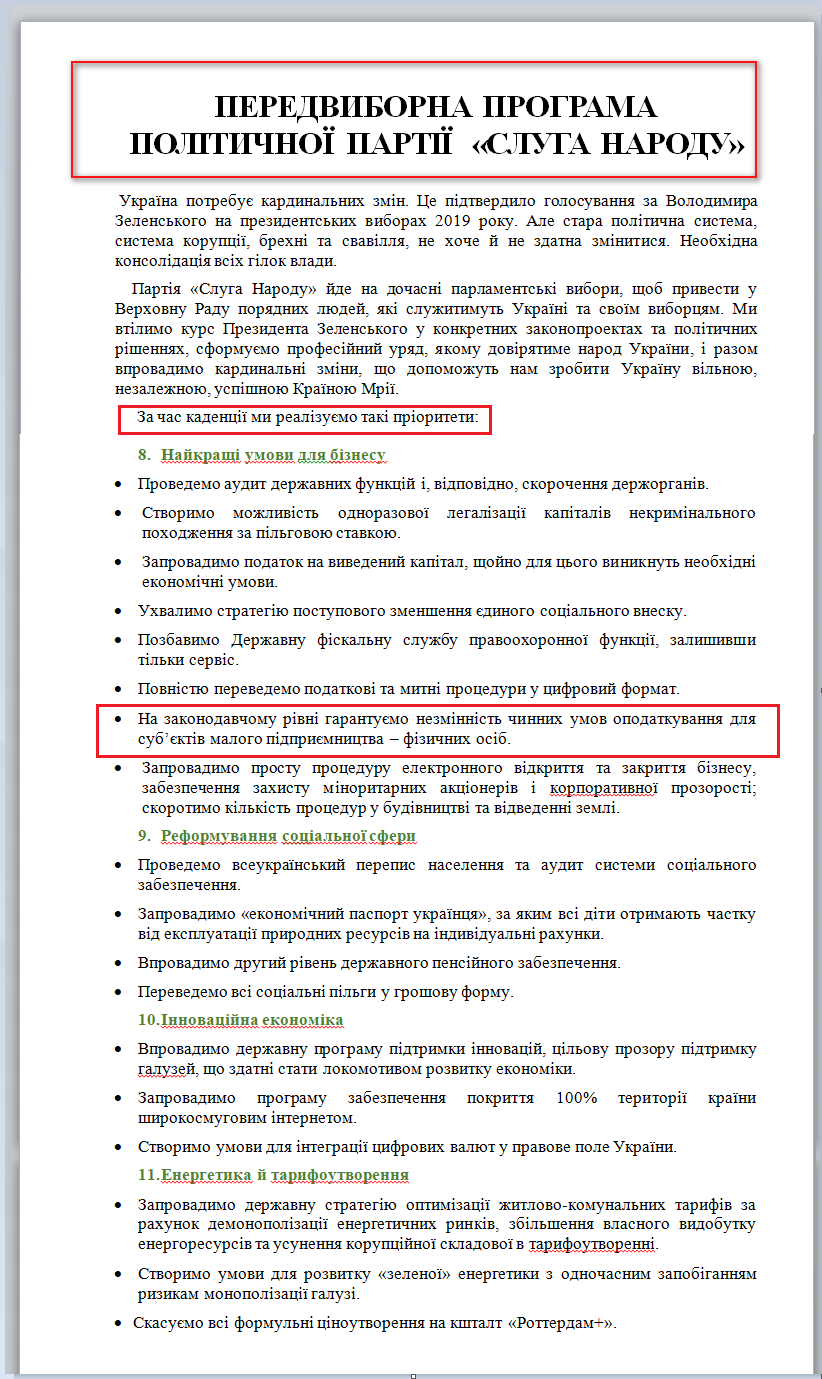

Галайчук в предвыборной программе пообещал на законодательном уровне гарантировать неизменность действующих условий налогообложения для субъектов малого предпринимательства - физических лиц

19 июня 2019 года на сайте ЦИК была зарегистрирована предвыборная программа политической партии " Слуга народа ", по списку которой шел кандидат в народные депутаты с обещанием на законодательном уровне гарантировать неизменность действующих условий налогообложения для субъектов малого предпринимательства - физических лиц.

Не выполнено

Сказано 19 июня 2019 г.

Источник

Результат

В своей предвыборной программе 2019 года партия «Слуга народа» обещала обеспечить неизменность действующих условий налогообложения для субъектов малого предпринимательства – физических лиц, однако более 2 лет работы в Верховной Раде Украины депутаты от фракции «Слуга народа» не только не внедрили такую практику, но иногда действовали наоборот и неоднократно изменяли условия налогообложения

Во-первых, депутаты так и не ввели мораторий на изменение налогового законодательства, несмотря на то, что фракция «Слуга народа» имеет монобольшинство, что позволяет ввести такую норму. Этого не было сделано.

Во-вторых, ВРУ неоднократно изменяла нормы налогообложения физических лиц-предпринимателей (ФЛП-ов) разных категорий.

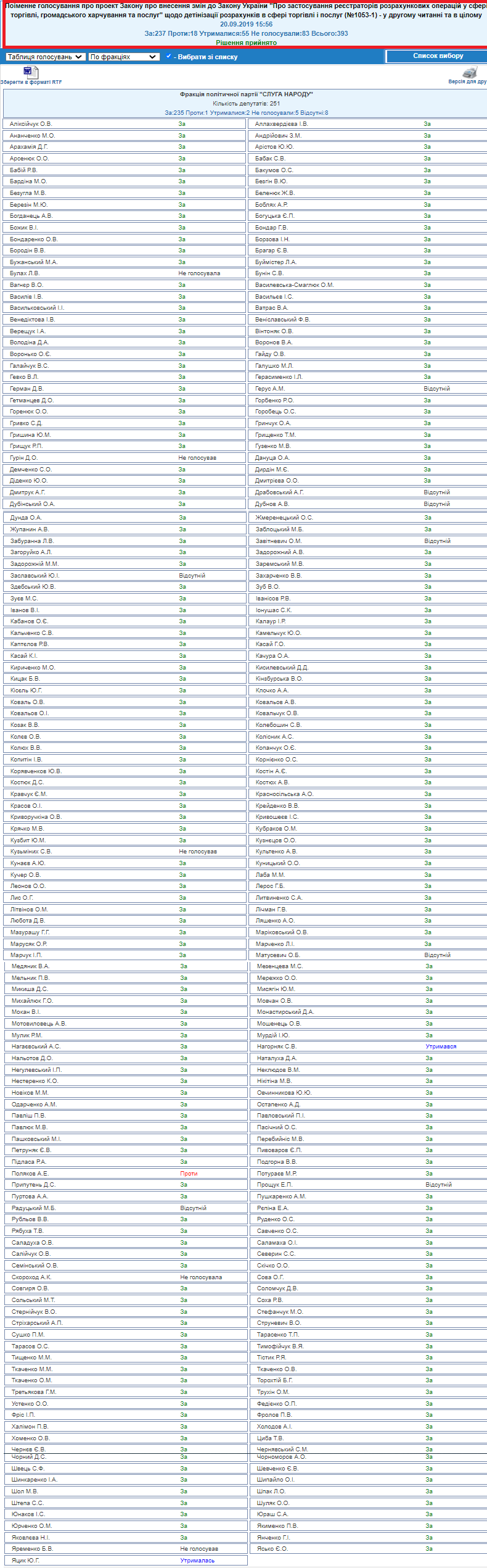

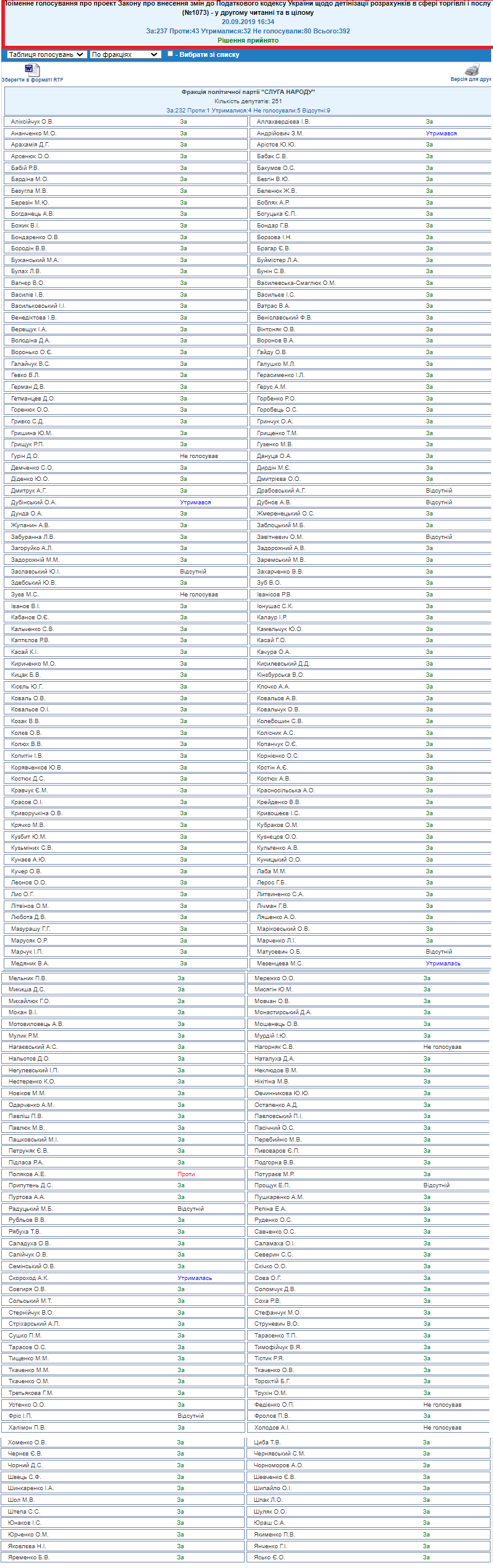

В частности, 20 сентября 2019 года ВРУ приняла проект закона №1053-1 о внесении изменений в ЗУ "О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг" по детенизации расчетов в сфере торговли и услуг и законопроект №1073 о внесении изменений в Налогового кодекса Украины о детенизации расчетов в сфере торговли и услуг. Законами вводится обязательность по использованию регистраторов расчетных операций физическими лицами-предпринимателями, работающими в сфере торговли и питания. Вместе с этим таким ФЛПам и другим предпринимателям позволят использовать бесплатные аналоги кассовых аппаратов в виде приложений на смартфоны, планшеты и компьютеры.

Идеологи так называемой фискализации ФЛП, или постепенного обязательного применения кассовых аппаратов малым и средним бизнесом, исходят из того, что многие предприниматели, не использующие РРО, занижают обороты.

Однако активисты движения в защиту ФЛП утверждают, что обязательные РРО являются давлением на малый бизнес. Они призывают не только отменить закон об обязательности кассовых аппаратов для бизнеса, но и сделать невозможным любые изменения в системе упрощенного налогообложения

Объемы дохода для ФЛП, работающих на едином налоге, устанавливаются в зависимости от размера минимальной заработной платы на 1 января налогового года. Если учесть повышение "минималки" до 6 000 грн, то новая градация ФЛП по доходам выглядит так: I группа – до 1 002 000 грн (167 минималок) II группа – до 5 004 000 грн (834 минималок) III группа – до 7 002 000 грн (1167 минималок).

В дальнейшем они будут повышаться автоматически – вместе с минимальной зарплатой.

Ситуация с введением кассовых аппаратов совсем не была стабильной.

Уже 1 декабря 2020 года парламент принял закон о внесении изменений в Налоговый кодекс Украины и другие законы Украины о либерализации применения регистраторов расчетных операций плательщиками единого налога и отмены механизма компенсации покупателям (потребителям) по жалобам на нарушение установленного порядка проведения расчетных операций части суммы примененных штрафных санкций

До 1 января 2022 года отсрочено обязательное применение РРО (ПРРО) для физических лиц – предпринимателей, являющихся плательщиками единого налога второй – четвертой групп и объем дохода которых в течение календарного года не превышает предельного объема дохода, установленного для первой группы плательщиков единого налога, кроме тех, которые ведут деятельность в сферах с существенными рисками уклонения от налогообложения. Документ отменяет штрафные санкции за несоответствие наличных средств на месте проведения расчетов в сумме средств, указанной в дневном отчете РРО, и за отсутствие предварительного программирования товаров в регистраторах расчетных операций (программных регистраторах расчетных операций).

Также до 1 января 2022 года продолжено применение пониженных размеров финансовых санкций за нарушение субъектами хозяйствования отдельных требований закона об использовании РРО (ПРРО) при проведении расчетных операций.

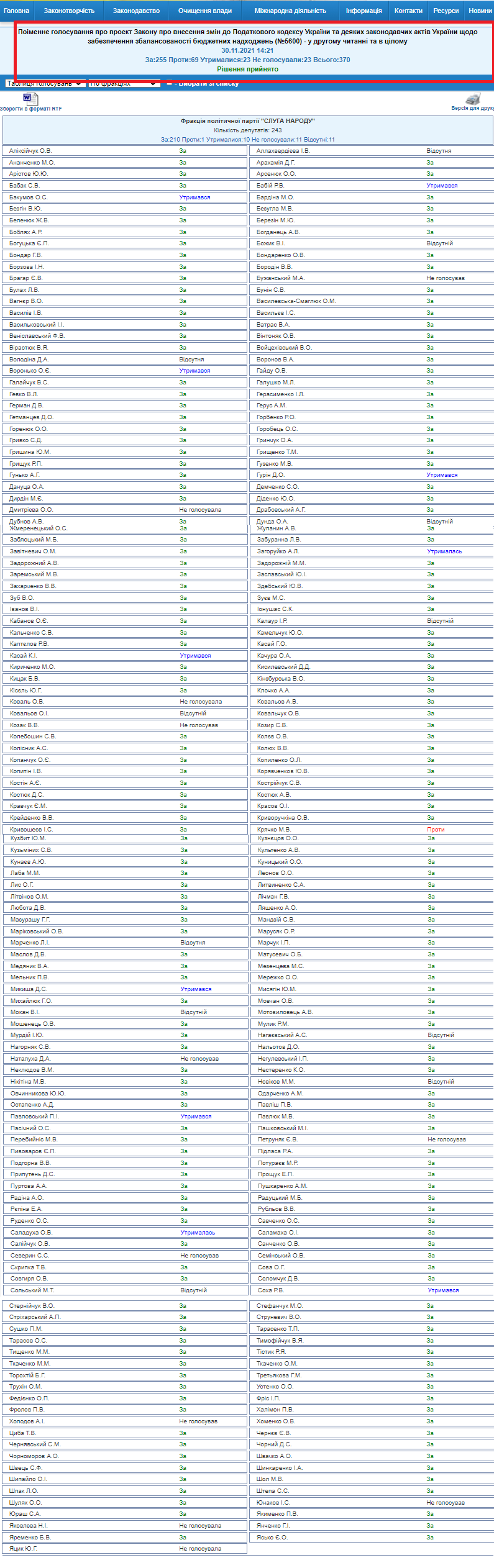

В-третьих, 30 ноября 2021 года ВРУ приняла проект закона №5600, касающийся изменений в Налоговый кодекс. Законопроект касается не только крупных налогоплательщиков, но и регулирует ряд вопросов, касающихся субъектов малого предпринимательства. Например, льгота по освобождению от НДФЛ доходов по реализации собственной выращенной продукции зависит не от размера земельного участка, а от размера полученного дохода и предоставляется, когда размер дохода не превышает 12 размеров МЗП, освобождает от налогообложения прибыль производителей домашней птицы (кроме кур), предусматривает налогообложение сделок по продаже третьего и более объектов недвижимого имущества по ставке 18% от чистого дохода (кроме наследства)

Законопроект 5600 изначально окрестили "антиахметовским" из-за предложения установить новые ставки рентной платы для компаний, добывающих руду. Впрочем, в него были заложены налоговые изменения, в том числе и на землю, недвижимость, произведение недр, золото и даже ренту за пользование водой. Ко второму чтению также оставили минимальное налоговое обязательство для фермеров и НДФЛ по урожаю. Все владельцы сельскохозяйственных земельных участков, которые расположены за пределами населенных пунктов, должны будут платить не менее минимальной суммы налога – примерно 1500 грн с 1 гектара.

В-четвертых, принятие законопроект №5600 в конце ноября грубо нарушает нормы Налогового кодекса Украины. В частности, в кодексе прописано, что одним из ключевых принципов налогового законодательства Украины есть его стабильность.

Статья 4 кодекса гласит: "изменения в какие-либо элементы налогов и сборов не могут вноситься позже чем за шесть месяцев до начала нового бюджетного периода, в котором будут действовать новые правила и ставки". Эта норма должна позволить налогоплательщикам заблаговременно изучить изменения в налоговом законодательстве и подготовиться к их введению.

Таким образом, обещание «Слуги народа» гарантировать неизменность действующих условий налогообложения для субъектов малого предпринимательства – физических лиц не было выполнено.

Вышеупомянутые изменения были поддержаны и народным депутатом

АКТУАЛЬНОЕ ВИДЕО

Подпишитесь на наш канал

АКТУАЛЬНОЕ ВИДЕО

Подпишитесь на наш канал