Обещание политика

- Заместитель Руководителя Офиса Президента Украины

Верещук в предвыборной программе пообещала на законодательном уровне гарантировать неизменность действующих условий налогообложения для субъектов малого предпринимательства - физических лиц

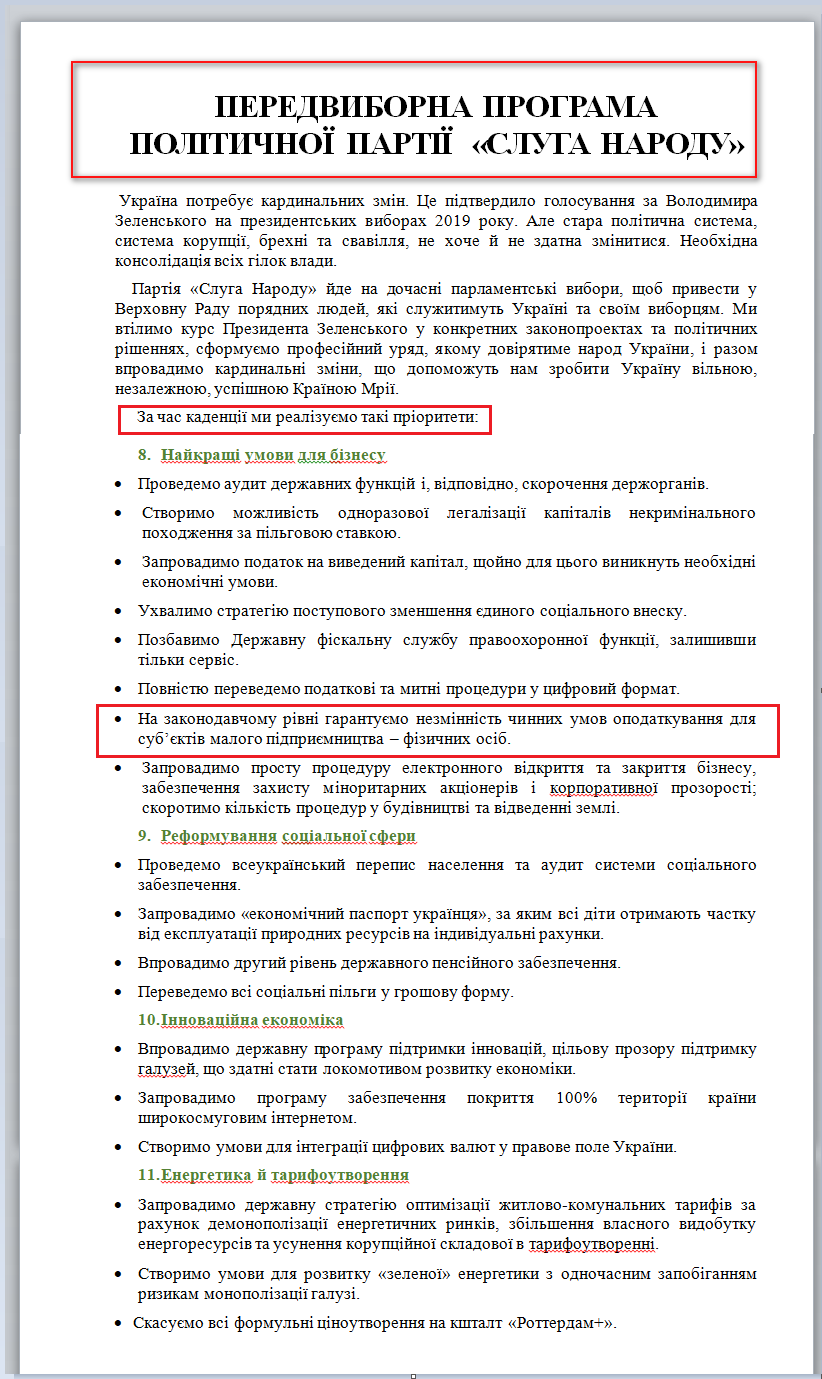

19 июня 2019 года на сайте ЦИК была зарегистрирована предвыборная программа политической партии " Слуга народа ", по списку которой шел кандидат в народные депутаты с обещанием на законодательном уровне гарантировать неизменность действующих условий налогообложения для субъектов малого предпринимательства - физических лиц.

Не выполнено

Сказано 19 июня 2019 г.

Источник

Результат

4 ноября 2021 года ВРУ назначила Ирину Верещук на должность вице-премьер-министра – министра по вопросам реинтеграции временно оккупированных территорий и проголосовала за добровольное сложение ей депутатского мандата.

В своей предвыборной программе 2019 года партия «Слуга народа» обещала обеспечить неизменность действующих условий налогообложения для субъектов малого предпринимательства – физических лиц, однако более 2 лет работы в Верховной Раде Украины депутаты от фракции «Слуга народа» не только не внедрили такую практику, но иногда действовали наоборот и неоднократно изменяли условия налогообложения

Во-первых, депутаты так и не ввели мораторий на изменение налогового законодательства, несмотря на то, что фракция «Слуга народа» имеет монобольшинство, что позволяет ввести такую норму. Этого не было сделано.

Во-вторых, ВРУ неоднократно изменяла нормы налогообложения физических лиц-предпринимателей (ФЛП-ов) разных категорий.

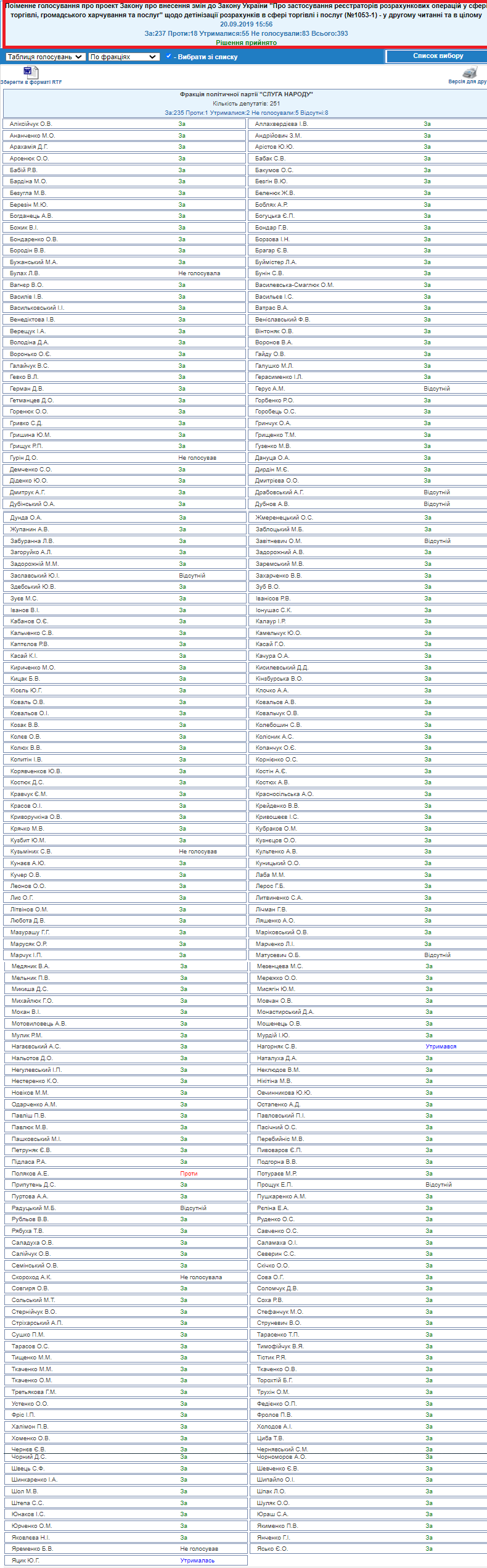

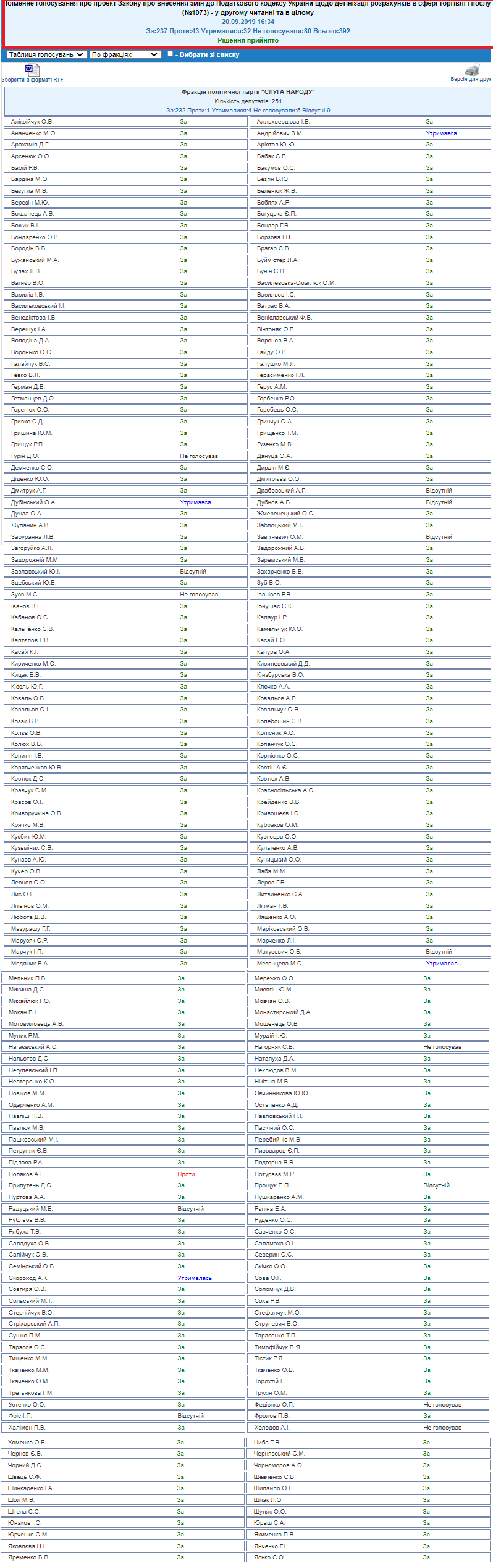

В частности, 20 сентября 2019 года ВРУ приняла проект закона №1053-1 о внесении изменений в ЗУ "О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг" по детенизации расчетов в сфере торговли и услуг и законопроект №1073 о внесении изменений в Налогового кодекса Украины о детенизации расчетов в сфере торговли и услуг. Законами вводится обязательность по использованию регистраторов расчетных операций физическими лицами-предпринимателями, работающими в сфере торговли и питания. Вместе с этим таким ФЛПам и другим предпринимателям позволят использовать бесплатные аналоги кассовых аппаратов в виде приложений на смартфоны, планшеты и компьютеры.

Идеологи так называемой фискализации ФЛП, или постепенного обязательного применения кассовых аппаратов малым и средним бизнесом, исходят из того, что многие предприниматели, не использующие РРО, занижают обороты.

Однако активисты движения в защиту ФЛП утверждают, что обязательные РРО являются давлением на малый бизнес. Они призывают не только отменить закон об обязательности кассовых аппаратов для бизнеса, но и сделать невозможным любые изменения в системе упрощенного налогообложения

Объемы дохода для ФЛП, работающих на едином налоге, устанавливаются в зависимости от размера минимальной заработной платы на 1 января налогового года. Если учесть повышение "минималки" до 6 000 грн, то новая градация ФЛП по доходам выглядит так: I группа – до 1 002 000 грн (167 минималок) II группа – до 5 004 000 грн (834 минималок) III группа – до 7 002 000 грн (1167 минималок).

В дальнейшем они будут повышаться автоматически – вместе с минимальной зарплатой.

Ситуация с введением кассовых аппаратов совсем не была стабильной.

Уже 1 декабря 2020 года парламент принял закон о внесении изменений в Налоговый кодекс Украины и другие законы Украины о либерализации применения регистраторов расчетных операций плательщиками единого налога и отмены механизма компенсации покупателям (потребителям) по жалобам на нарушение установленного порядка проведения расчетных операций части суммы примененных штрафных санкций

До 1 января 2022 года отсрочено обязательное применение РРО (ПРРО) для физических лиц – предпринимателей, являющихся плательщиками единого налога второй – четвертой групп и объем дохода которых в течение календарного года не превышает предельного объема дохода, установленного для первой группы плательщиков единого налога, кроме тех, которые ведут деятельность в сферах с существенными рисками уклонения от налогообложения. Документ отменяет штрафные санкции за несоответствие наличных средств на месте проведения расчетов в сумме средств, указанной в дневном отчете РРО, и за отсутствие предварительного программирования товаров в регистраторах расчетных операций (программных регистраторах расчетных операций).

Также до 1 января 2022 года продолжено применение пониженных размеров финансовых санкций за нарушение субъектами хозяйствования отдельных требований закона об использовании РРО (ПРРО) при проведении расчетных операций.

Таким образом, обещание «Слуги народа» гарантировать неизменность действующих условий налогообложения для субъектов малого предпринимательства – физических лиц не было выполнено.

Вышеупомянутые изменения были поддержаны и народным депутатом

АКТУАЛЬНОЕ ВИДЕО

Подпишитесь на наш канал

АКТУАЛЬНОЕ ВИДЕО

Подпишитесь на наш канал